根据凯度消费者指数的数据显示,中国快消品行业整体增速放缓,仅为3%,但彩妆品类(见文末注解2)则持续保持两位数成长,达13%,成长速度领跑快销品整体。那么在这13%成长的背后,究竟是由什么驱动的呢?

一、高端化是彩妆市场成长引擎

1、消费者越买越贵,消费升级推动市场发展

随着颜值时代的来临,彩妆越来越成为中国消费者日常生活的一部分。

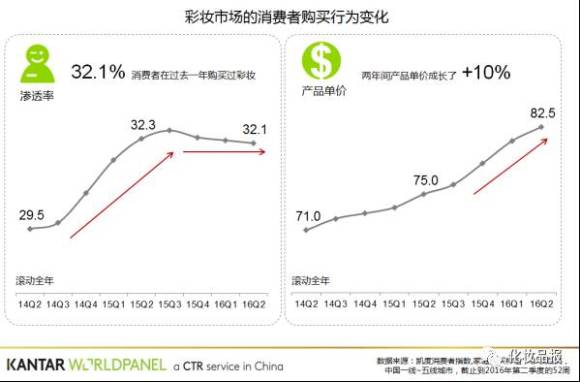

凯度消费者指数的数据显示,在过去一年中,32.1%的家庭购买过彩妆,这个数字较2年前成长了2.7%,近一年则基本持平。

有趣的是,一线城市在彩妆品类的渗透率仅为24.5%,且销售成长也慢于市场整体。考虑到上线城市的消费者在护肤、个人护理等其它品类上通常更发达、更成熟,也更容易接受到最新的潮流资讯,一线城市在彩妆市场的潜力仍然很大。

同时,消费升级这一趋势在彩妆品类却尤为明显,是驱动彩妆品类成长的关键。具体表现在,消费者花在彩妆品类上的钱越来越多,越买越贵。两年间,彩妆产品平均单价从75元/件上升至82.5元/件,且价格持续上升。

价格上升的背后的原因是:

1)消费者愿意为更高端的品牌花钱;

2)为新兴品类带来的价值买单。

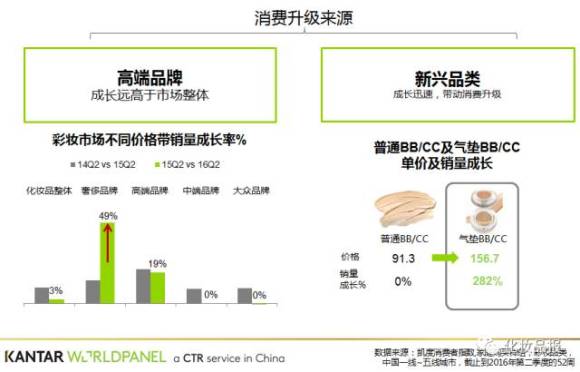

一方面,高端、奢侈品牌销量成长远高于市场整体,渗透率也明显提升,一部分消费者从中端、大众品牌升级至高端、奢侈品牌。与此相反,中端、大众品牌的销量则停滞不前,但在大众、中端品牌中,产品平均单价也有7%~8%的提升,这说明消费升级形式多样,且发生在各个价格带。对于大众品牌而言,如何提升产品品质、品牌形象,满足消费者消费升级的需求将成为争夺消费者的关键。

另一方面,新兴品类虽然定价更高,但凭借其不同的产品价值同样赢得了消费者的芳心。BB/CC就是个典型的列子:普通BB/CC霜的单价在91.3元/件,虽然曾经风靡一时,但近1年销售成长乏力,销量出现停滞;而气垫BB/CC产品则势如破竹,虽然单价更高(156.7元/件),但赢得了282%的销量成长。

究其原因,和气垫BB/CC产品在功能上、使用上更胜一筹密不可分。气垫型产品便于随身携带,上妆和补妆都更为方便;同时,相较传统BB/CC,消费者认为气垫产品更容易带来提亮、莹彩、自然的妆效。

2、细分类,新概念层出不穷,推动市场发展

市场不断高端化的同时,新概念,新产品,新趋势也层出不穷。这其中,韩流在推动特定妆容/产品的流行上功不可没。

如BB/CC产品由韩国品牌引进,伴随韩剧热潮,而后在中国大红大紫,普通BB/CC产品已是彩妆最大子类,而气垫BB/CC则是今年成长最快的彩妆子类。

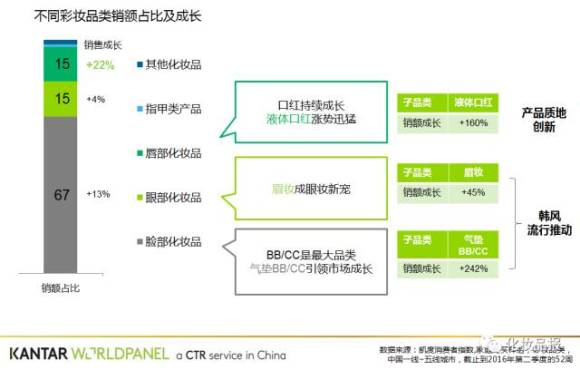

在韩剧的带动下,眉妆也保持了45%的成长速度,从韩式平眉到乔妹在《太阳的后裔》中的流星眉,再到最近的野生眉,韩剧带来了帅哥美女,也带动了中国彩妆新趋势和成长机会。除此之外,品牌主本身对产品的质地也有所创新。

举例来说,唇部产品贡献了市场15%的销售份额,成长速度达22%,在各个品类中居于榜首,主要由液体口红这一新质地产品带来。液体口红不同于普通的膏体口红,创新的产品质地带来了新鲜感,也带来了使用体验的升级,深受消费者的欢迎。

二、美宝莲仍是消费者首选品牌,但本土品牌份额首次超过外资品牌

1、本土品牌贡献52%市场销额,成长潜力大

在2016年,本土彩妆品牌第一次在市场份额上超越外资品牌,贡献了52%的市场销额,且成长速度达21%,较外资品牌更具成长潜力。

概括来说,本土品牌的四大特点帮助了其在市场上的成功。

首当其中的是“死忠粉增加”。在所有购买过彩妆的消费者中,有78%的消费者在过去1年购买过本土品牌,这说明本土品牌的群众基础好,基数大。

而特别值得一提的是,过去3年中,只购买本土品牌,而没有购买过任何外资品牌的“本土品牌死忠粉”比例有所上升,从2014年的57%上升至2016年的61%,可以看到,在渗透率成长面临压力的彩妆市场,消费者仍然非常认可本土品牌 。

其次,本土品牌升级速度快。本土品牌现有的产品单价为62元/件,较市场整体82.5元/件的平均价格尚有差距,但本土品牌的单价成长高达17%,升级速度最快。

另外,本土品牌渠道下沉深。就中国整体快消环境而言,下线城市都是未来的机会所在。而本土彩妆品牌正是深入下线城市,在四五线城市贡献了市场超过6成的生意额。但本土品牌不止于此,同样在奋力耕耘各个城市级别,在所有城市级别都保持了超过15%的销售成长,下线城市是它们的主战场,在上线城市则给外资品牌带来了不少竞争和冲击。

随着下线城市的加速发展,线上、线下、海外购买等渠道格局的变化,品牌在空间、地域、渠道上的限制将有所减小,本土和外资品牌的竞争将越来越从渠道、铺货往品牌形象、产品品质、使用体验等方向转移。

从产品上说,本土品牌的销售相对更偏重脸部妆容,BB/CC (同时包含普通BB/CC及气垫产品)单一品类贡献了本土品牌近一半(48%)的销额。

同时,本土BB/CC产品拥有38%的销售成长率,销售贡献大, 成长速度快,是本土品牌当之无愧的明星品类。

一方面,本土品牌把握了诸如BB/CC、眉妆的市场潮流;而另一方面,眼影和唇妆类产品则是本土品牌相对弱势的子品类,本土品牌的成长速度缓于市场整体,值得进一步加强。

2、美宝莲、卡姿兰仍是消费者首选彩妆品牌

凯度消费者指数通过“消费者触及数(CRP)”(见文末注解3)这一指标测量购买某一品牌的家庭户数和购买频次,真实地反映消费者的品牌选择。

数据显示,美宝莲仍是中国消费者选择最多的彩妆品牌,彩妆霸主地位难以撼动。而国产品牌中,消费者首选品牌则花落卡姿兰。玩转眼部妆容,不断推陈出新,通过合作款/限量款产品、包装抓人眼球的玛丽黛佳也成为最具发展潜力的彩妆品牌。

三、20岁~29岁的女生是彩妆市场金主

1、“20代女生“最重要

彩妆市场的快速发展和一群消费者息息相关,那就是20岁~29岁的年轻女生们(下称为“20代女生”)。

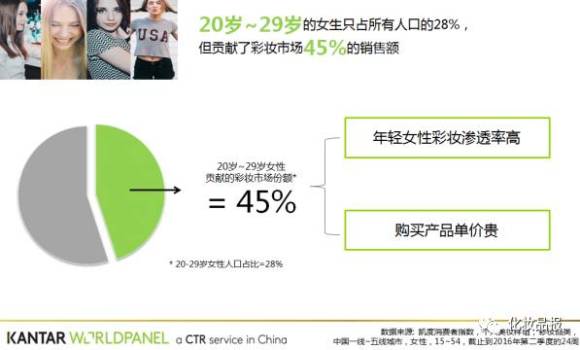

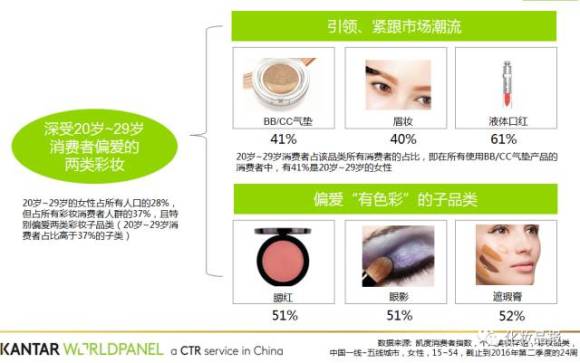

根据凯度消费者指数个人美妆样组研究显示,20岁~29岁的女生虽然只占所有人口的28%,却贡献了彩妆市场45%的销售额。这是因为年轻女性不但彩妆渗透率高、且购买产品的单价更贵。

在过去半年中,每3个20代女生中就有接近1人购买过彩妆,渗透率为所有年龄段中最高;而她们同样愿意在彩妆上花更多的钱,购买更贵的品牌。她们在过去半年的人均花费最高,且将29%的花费用于购买高端彩妆,显著高于市场整体水平。

根据凯度消费者指数个人使用样组的研究显示,她们较其他群体更倾向于赞同“紧跟潮流很重要”,“喜欢花时间在购买适合自己的彩妆上”,也“乐于看最新的美容新闻”。

2、20代女生喜欢什么样的彩妆

从具体的产品偏好上说,20代女生深受韩流影响,也更愿意购买韩国品牌。

在韩国品牌的消费者中,51%为20岁~29岁的年轻女性。

在品类的选择上,她们驱动市场的潮流发展,也更偏爱“色彩类”彩妆。

市场最为流行的三大品类:BB/CC气垫、眉妆、液体口红都是她们的菜,而在基础脸部妆容的基础上,腮红,眼影,遮瑕膏等对化妆技巧要求更高,相对“高阶”,能让脸部看起来“更立体”、“更具色彩“的品类也受到青睐。

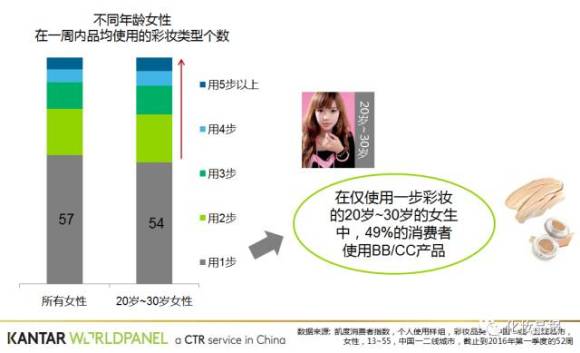

同时,20代女生使用的产品类型个数也更多。虽然如此,仍有54%的20岁~29岁消费者只使用一步彩妆产品。而在这样的初阶消费者中,有一半使用BB/CC产品。BB/CC作为彩妆品类的入门产品,可以帮助品牌培养消费者使用彩妆的习惯,值得品牌主重点投资。

四、化妆品店是线下渠道成长明星

1、化妆品店客流量有压力,但消费升级明显

渠道方面,商超仍然是体量最大的渠道,贡献了24%的市场销售,但重要性不断下降。

除此之外,化妆品店和网购的体量相当,是彩妆市场不可或缺的另两大重要渠道。然而,不同渠道的成长出现了两级分化的情况。

化妆品店是线下渠道中唯一加速成长的渠道,而网购和海外购物的加速成长则对市场竞争环境形成冲击。品牌不再受到地域和空间的限制,这也意味着市场竞争进一步加剧。

海外购物的兴起和中国人民的生活水平不断提高、有更多条件出国旅游,尤其是日韩旅游大热密不可分。而网购销售成长来源于渗透率/客流量的显著提升;与之相对应的是面临巨大客流量挑战的线下渠道,如何通过差异化的客户体验、定价策略、产品组合在竞争激烈的渠道战中将消费者吸引进来是摆在所有线下渠道商面前的严峻问题。

可喜的是,化妆品店的客单价提升明显,消费升级机会较大。化妆品商店目前的主战场仍然集中在下线城市,这种消费升级也更多由下线城市、本土品牌带来。

2、良好客户体验帮助化妆品店招募新客群

虽然化妆品商店面临着客流量减低的压力,但仍旧是一个重要的招新渠道。

所谓招新渠道,就是更容易吸引尝新消费者,她们更愿意在化妆品店花钱。而化妆品店可以提供更为独特、良好的店内体验对此至关重要。

一方面本土连锁多品牌店推陈出新,紧跟美妆潮流。

另一方面,以韩国品牌为代表的单品牌店则擅长将店内体验做到极致,也值得同行借鉴:货架设计专业与有趣兼有,各种品类陈列完整、一应俱全,总有一款适合你。

同时,五官体验从全方面冲击消费者:不易察觉的店内香氛、灯光,产品陈列旁配合到位的植物、水晶,设计完善、无处不在的试用体验与店员亲切的语气和微笑都让消费者感受到充分的愉悦。

同时,单品牌店也从护肤彩妆渗透到生活方式的传递,在品牌旗舰店中增加咖啡厅,口味配方、摆盘设计都与品牌调性完美重合,有利于吸引客流,也延长了消费者在店内的时间。

3、BB/CC是重点,眼部彩妆是化妆品店的机会

从品牌、产品引入,到全方位的消费者体验都有利于招募彩妆品类的新消费者,帮助化妆品店在众多渠道竞争中多分到一杯羹。那么化妆品店的明星品类和成长机会在哪里呢?

从彩妆各个子类来说,BB/CC仍是化妆品商店的明星品类,销额占比更高,且成长性好。同时,腮红虽然品类较小,但在化妆品商店的销售占比高于全渠道,且销售成长高达53%,同样是化妆品商的关键品类。

与此相对应的是,眼部彩妆的销售在化妆品商店存在一定压力。

其中,眉妆和眼影在全渠道均保持了两位数成长,但在化妆品店的成长明显慢于全渠道,有进一步成长的机会。消费者平均在化妆品店购买1.48种不同类型的彩妆产品,这一数字甚至高于在专柜购买1.44种产品;而这群消费者也更偏爱通过海外购物、去专柜购物的方式购买化妆品。

这都说明,这是一群有消费能力和基础,对彩妆有一定要求的消费者。但考虑到眉笔和眼影对化妆技巧的要求较高,在购买过程中,购物体验尤为重要。因此,化妆品店可考虑通过强化BA对彩妆技巧的辅导,对眼影颜色搭配的建议,同时配合诸如修眉等服务提升消费者的店内体验,从而带动眼妆产品的销售。

总而言之,想在发展迅速的彩妆品类更多吸引消费者,获得生意成长,凯度消费者指数给品牌商和零售商的建议如下:

1. 彩妆品类的渗透率仍有上升空间,教育消费者使用彩妆是第一步;上线城市、年轻女孩是值得重点沟通的人群。

2. BB/CC作为入门彩妆可以有效帮助招新,气垫产品有更大溢价空间。

3. 20岁~29岁的女生是彩妆最重要的消费者,情感沟通很重要,品牌需要拥有创新、有趣、时尚的特质。

4. 消费升级是大势所趋,消费者从大众、中端品牌进入高端甚至奢侈品牌,对大众、中端品牌而言,品牌高端化则势在必行。

5. 线上、线下渠道竞争加剧。化妆品商店作为线下成长较好的渠道,进一步的成长机会在于提供更为高端、时尚的产品;提供便利、差异化、舒心愉悦的购买体验。

注:

[1] 数据根据凯度消费者指数家庭购买样组获得,时间节点为截止到2016年第二季度的52周

本文所有数据均来源于凯度消费者指数,包括:

家庭购买样组,彩妆品类,中国一线~五线城市,截止到2016年第二季度的52周

个人美妆样组,彩妆品类,中国一线~五线城市,女性,15~54,截止到2016年第二季度的24周

个人使用样组,彩妆品类,中国一线~五线城市,女性,13~55,中国一二线城市,截止到2016年第一季度的52周

[2] 彩妆品类包含脸部、眼部、唇部及美甲类彩妆,不包含润唇膏

[3] 凯度消费者品牌足迹排行以消费者触及数(CRP)为测量指标,揭示那些被更多消费者购买、经常购买的品牌,即消费者选择最多的品牌。也就是通过测量购买某一品牌的家庭户数(渗透率)和购买频次(消费者购买某一品牌的年均次数),真实地反映消费者的品牌选择。这种以渗透率和购买频次来测量的独特方式,帮助快速消费品企业通过真实购物选择数据,清晰地了解中国与品牌的接触,为厂商实现业务机会最大化提供必要的指导。

关键词:中国 彩妆 市场 九大 消费 趋势 根据 凯度 消费者 指数