最近一两年,中国彩妆圈刮起了一股浓浓“国货风”。

各种新兴的国货彩妆品牌不但频繁出现在小红书、微博、抖音等平台的“种草”专区,还在618、双11电商大促中创下销售佳绩,新锐头部品牌完美日记、花西子等销量更有赶超国际大牌之势。

如今的中国彩妆市场,已经不再是当年欧美、日韩等国际品牌几乎“一言堂”的局势。“谁说国货彩妆不行”成为越来越多用户的消费新态度。

彩妆需求仍大有空间

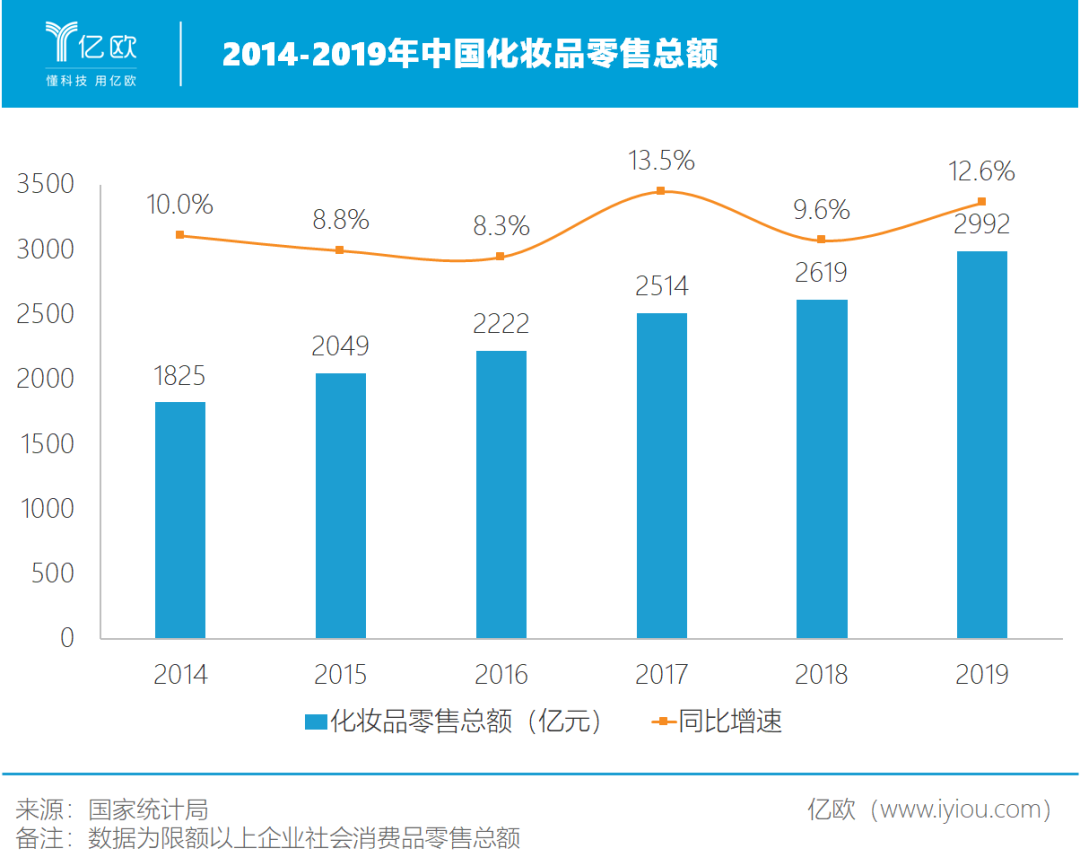

随着国民收入与消费水平逐渐提高,我国化妆品的消费势头强势增长。2019年全国化妆品零售总额2992亿元,同比增长14%,增速高于同期全国社会消费品零售总额和其他可选消费品类。

虽受疫情影响,化妆品零售总额在2020年一季度有所下滑,但降幅较小,且在二季度恢复迅速,5月份实现同比增长12.9%,显现出强大的韧性。

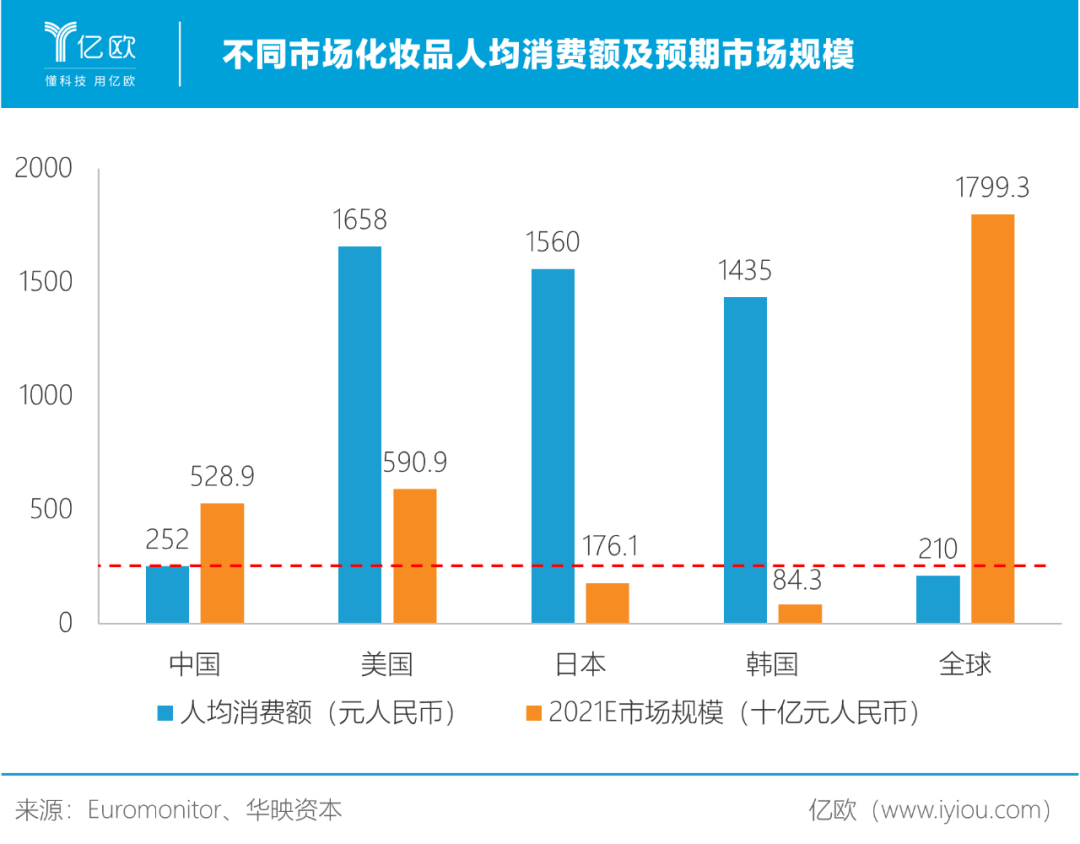

另据Euromonitor统计,目前中国已经是全球第二大化妆品市场,约占全球化妆品市场总规模的1/5,且增速远超美、日、韩。但相比之下,人均消费水平只达到美、日、韩的1/6左右,需求潜力还远未充分释放。

在“颜值经济”日益火爆以及审美文化多元化的趋势下,化妆品成为主流消费品,特别是作为年轻客群的一种刚性、高频需求。

而作为化妆品的一个主要品类,从1995、1997年两大国际品牌美宝莲和巴黎欧莱雅相继进入内地以来,彩妆在中国市场经过二十多年的发展,如今正处于快速成长期。

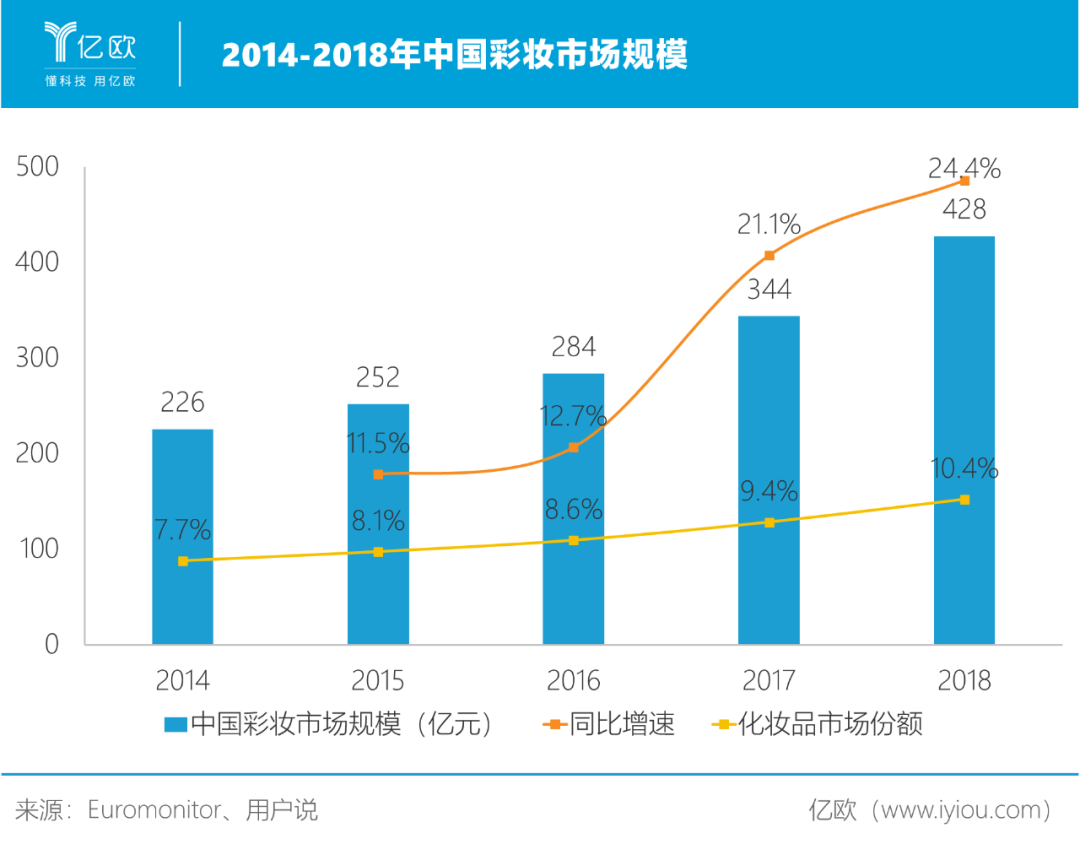

据Euromonitor统计,2018年中国彩妆市场规模达到428亿元,在整体化妆品市场占比为10.4%,是第三大品类,低于同期美、日、韩化妆品市场20%左右的占比。

2014-2018年间,彩妆市场的增速高于化妆品其他三个品类——护肤品、大日化以及香水,2016-2017连续两年增速更是超过20%。彩妆在五年内有望超越大日化成为第二大品类。

尤其是电商渠道销售增长迅速。据艾媒数据,2019年1-11月天猫彩妆销售额同比增长79.4%,延续快速增长势头。

虽然疫情期间彩妆需求一定程度上被各式各样的口罩抑制,但在抗疫形势逐渐好转、各项消费持续复苏的情况下,彩妆消费迎来新一波强劲增长。

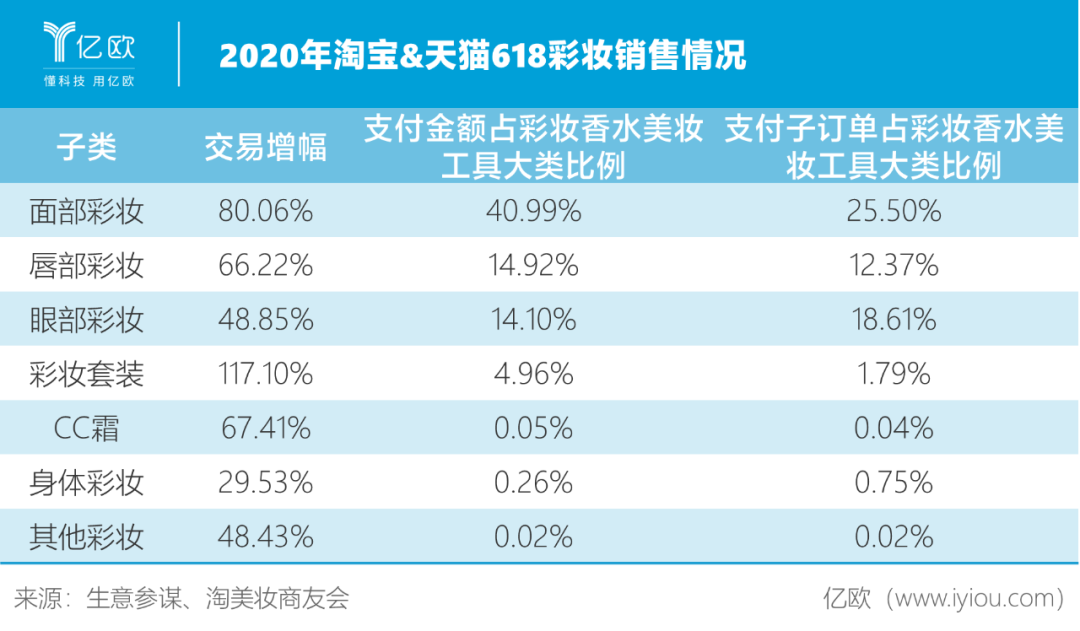

据美业颜究院数据,3月22日-5月20日60天内,淘宝及天猫彩妆销售额超过65.2亿元,环比上升24.54%。今年618当天,淘宝和天猫平台上各子类彩妆产品交易额也实现大幅增长。

国货彩妆强势走红

在“国潮”之风盛行的大背景下,国货受到越来越多美妆消费者的关注和青睐。

QuestMobile最近发布的《2020美妆人群与品牌洞察报告》显示,中国美妆用户关注度最高的前100个品牌中,有37个国货品牌上榜,多于上榜的日韩品牌(30)、欧美品牌(29)。

新锐国货彩妆品牌完美日记、花西子、橘朵、小奥汀、珂拉琪等在最近一两年的双11、618表现抢眼。2020年618活动,国货头部品牌花西子、完美日记在淘宝和天猫上的销量、销售额上更是击败一众国际大牌名列前茅。

近年来,随着越来越多优质国货出现,消费者对于国货的印象逐渐改观,“质量差”、“设计土”等已经不是国货的标签。凭借高性价比的产品,国货品牌在下沉地区、年轻客群以及单价相对较低的彩妆子类,实现对国际大牌的突围。

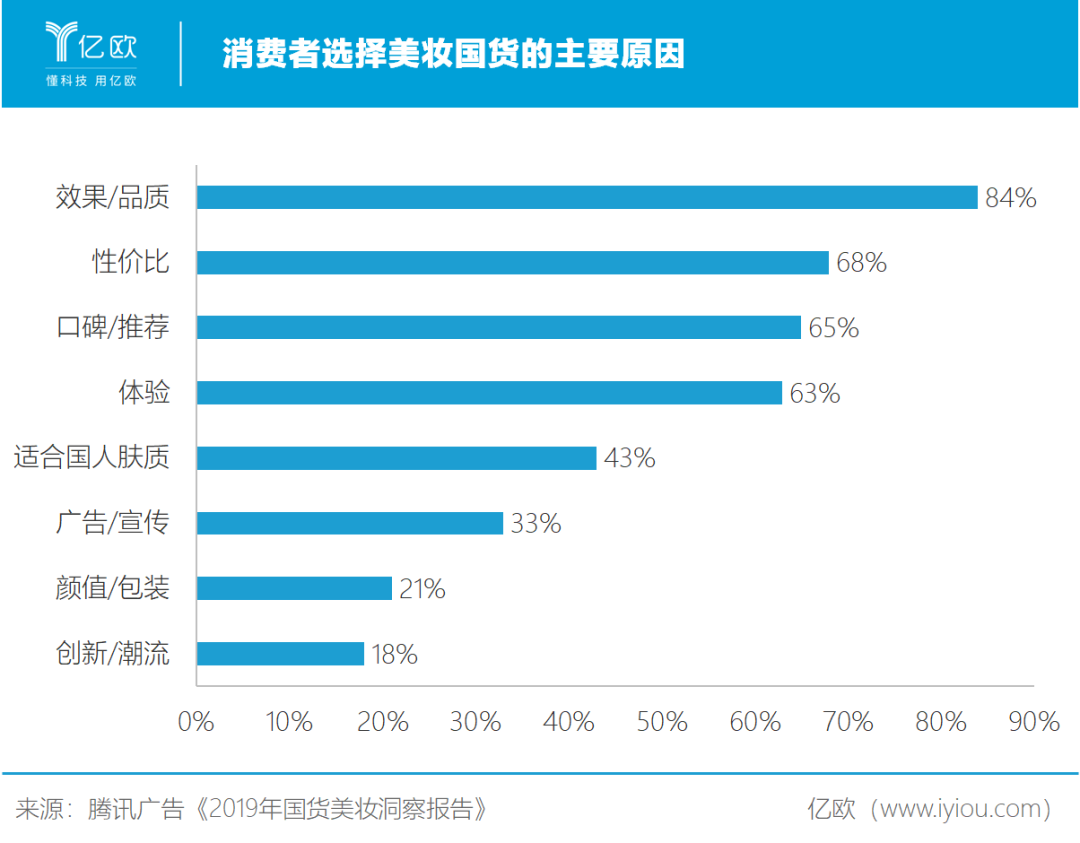

腾讯广告的“消费者选择美妆国货的主要原因”调查结果显示,效果和品质是吸引消费者购买美妆国货的首要因素。

与此同时,高性价比、更适合国人肤质及审美品味也是一些美妆国货俘获万千消费者芳心的“魅力”所在,也是消费者愿意分享、推荐的基础。

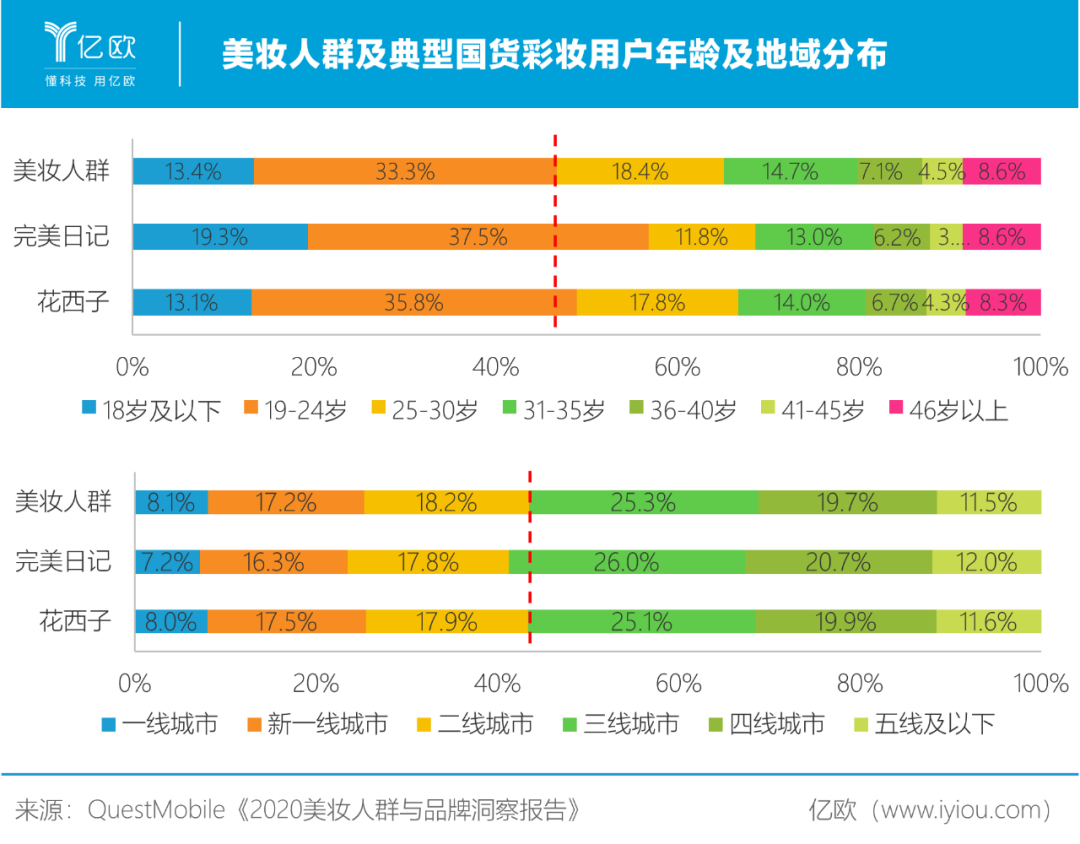

与国内整体美妆人群年龄、地域分布结构相比,国货彩妆受众群体以25岁以下、三线及以下城市的年轻人为主。

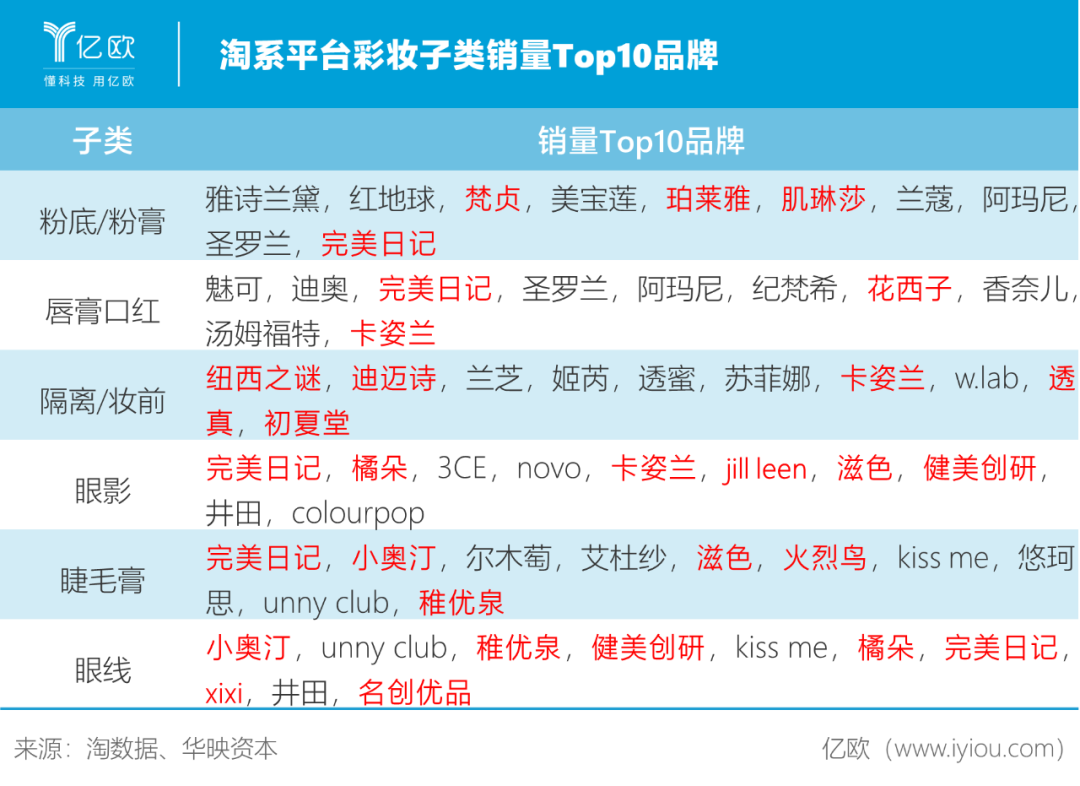

从彩妆产品细分品类看,虽然在粉底粉膏、唇膏口红等单价偏高的子类中,国际大牌仍然是主流,但近年来崛起的国货彩妆品牌在一些曾经由国际品牌占据绝对优势的子类也逐渐占据一席之地。

尤其是在眼影、眼线、眉笔等单价相对较低的子类,国货彩妆通过新潮、美观设计打造出爆款,同时依托供应链压低成本,形成价格优势。

国货彩妆产品普遍定价较低,既是没有品牌溢价的新品牌在激烈市场中的竞争策略,也是得益于强大供应链的成本优势。

一方面,大多数国货彩妆品牌成立时间较短,缺乏品牌积淀和广泛知名度,因此也不存在“品牌溢价”可言,消费者并不愿意为此付出高价。在国际品牌占据绝对优势的国内高端彩妆市场,国货品牌并不能通过正面竞争撼动国际品牌的市场份额和地位。

于是国货彩妆品牌选择抓住中低端市场对于“物美价廉”彩妆产品的需求痛点,跟这些国际品牌展开错位竞争:通过提供高性价比的大众产品,在日化专营店和流通等渠道大力扩张,提高下沉市场渗透率。

错位竞争的效果也很明显。便宜又好用的国货彩妆在学生、年轻白领等消费群体中流行开来,平价让国货彩妆成为一种高频需求,品质又让复购以及通过用户口碑传播“出圈”得以实现。

另一方面,国内工业基础和供应链具备强综合性,为国货彩妆产品的低成本提供支撑。原料、人工的成本优势,使得国货彩妆品牌即使产品定价显著低于国际品牌也能盈利。

营销渠道另辟蹊径

相较前些年彩妆热销单品大部分属于国际品牌,当下国内彩妆市场上出现了多款国货彩妆爆款单品。

这些爆款单品大多是所属品牌重点打造的核心大单品,这也是大部分新锐国货彩妆品牌切入市场、完成“冷启动”的策略:聚焦单一垂直品类,深入研发打造爆款单品,迅速打响品牌知名度;或者主推1-3款产品,积累品牌声量后带动多品类热销。

品牌积淀是一个长期的过程,对于新兴国货彩妆品牌,在竞争格外激烈、同时用户需求非常分散的美妆市场,这种大单品爆款策略不失为一种抢占用户心智、建立品牌形象的有效策略。

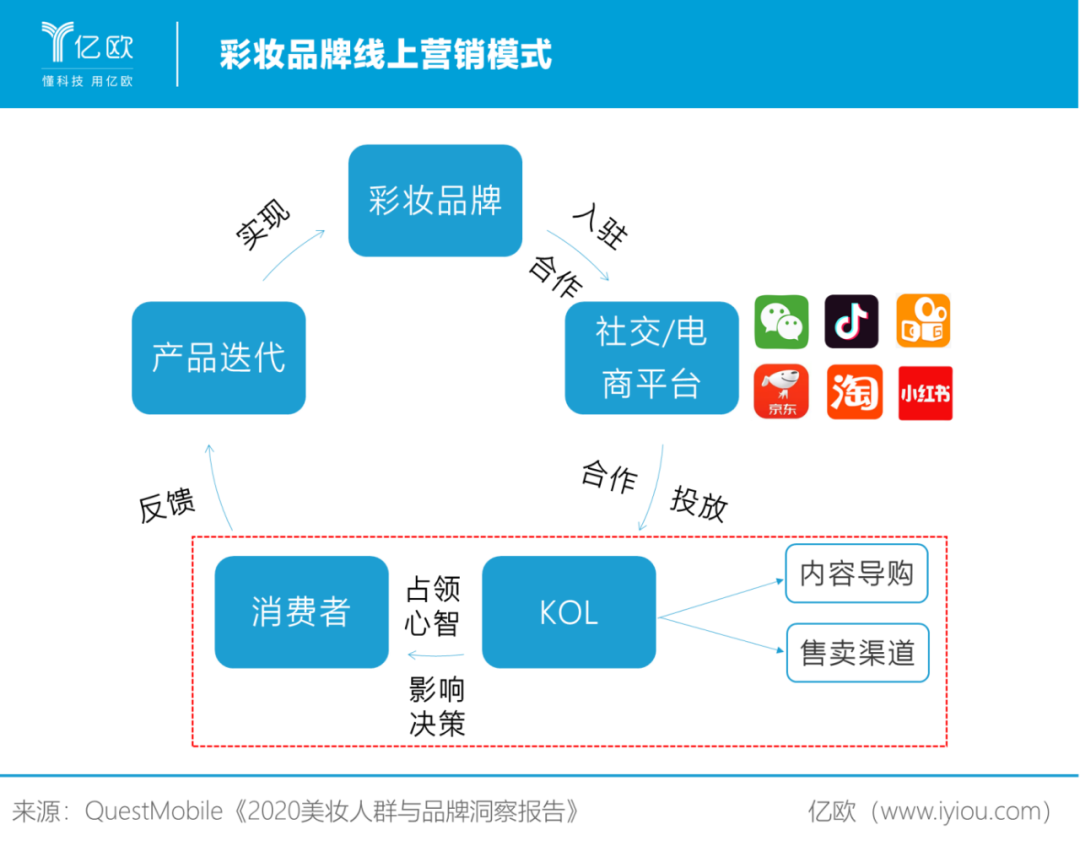

在线上销售和KOL营销上的“另辟蹊径”,也助力了国货彩妆实现“逆袭”。

相比成熟的国际品牌在大型商超百货拥有醒目的专柜或品牌店,新派国货彩妆品牌在线下渠道完全没有优势,甚至很多品牌没有线下门店。

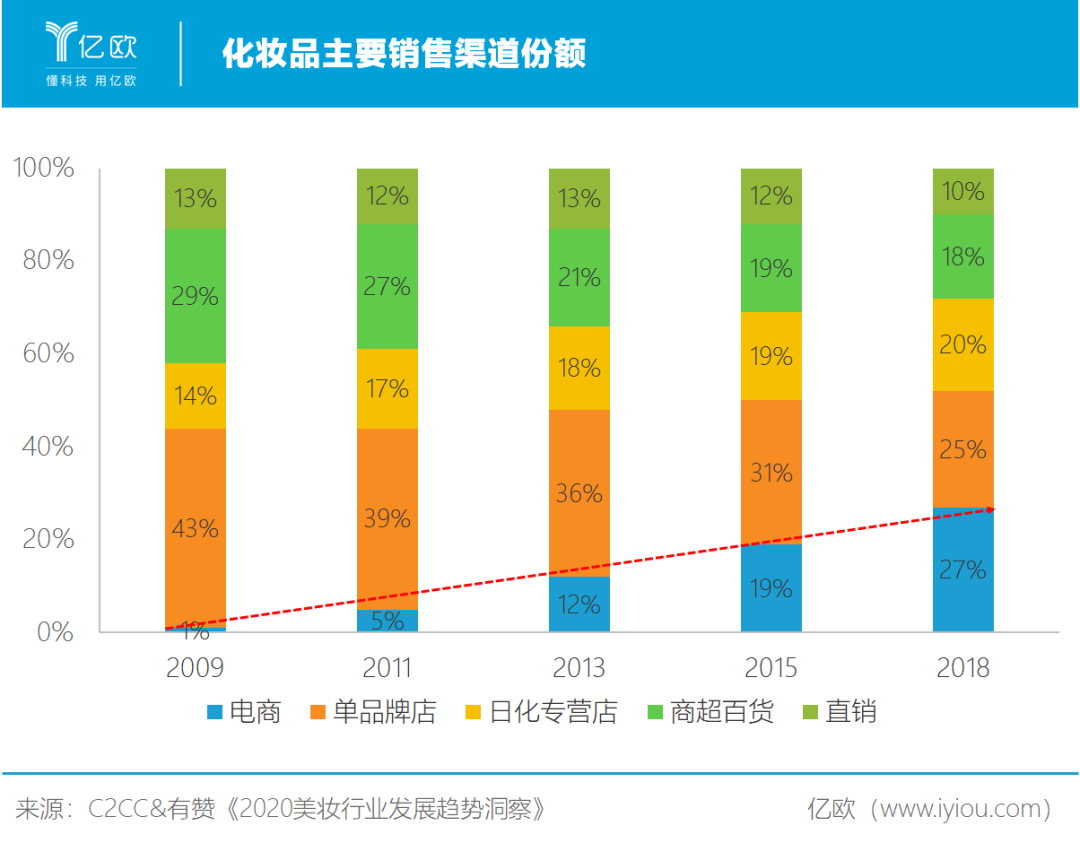

但国货品牌抓住了移动互联网时代的线上机会,利用社交软件、电商的迅速崛起,在线上渠道实现“逆袭”。《2020美妆行业发展趋势洞察》显示,2019年在线上彩妆消费中,小众彩妆占到66%,几乎是大牌彩妆的两倍。

不同于大牌豪掷千金请明星代言,在电视黄金时段、购物中心、地铁站等铺设大面积广告的传统营销手段,新派国货彩妆品牌选择利用社交平台、短视频及直播等工具充分发挥“种草、拔草”和“口碑传播”的影响力,同时引入KOL推广、进行品牌跨界合作等,迅速、高效触达目标客群。

与传统线下销售渠道从新品投放到消费者的单向性模式不同,彩妆线上营销的主要模式是进驻到不同平台与KOL合作,利用其内容导购和售卖渠道二合一的属性,引导消费者决策,而消费者的评价又可以反馈给品牌,推动品牌进行产品迭代,从而形成一个互相作用、紧密联系的闭环。

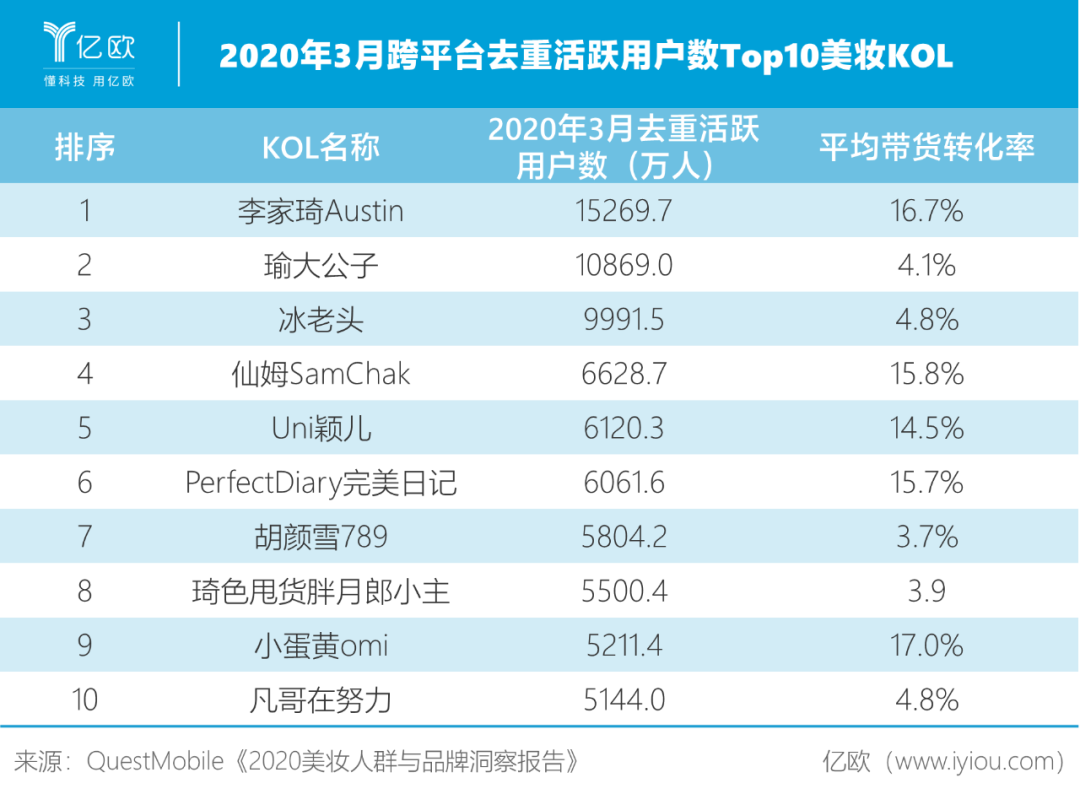

这其中,KOL是美妆品牌营销非常关键的一环,KOL传达给用户的不只是产品用料和功能深度解析、使用教程等内容层面的信息,而且通过亲自试色试妆、开箱测评、好物推荐等直接影响消费决策,实现“带货”效果。

2020年以来,直播在疫情期间加速渗透,KOL的影响力通过短视频、直播平台继续放大。线下门店处于关闭状态,美妆用户们涌入附有产品链接的头部KOL的直播间,直接与KOL进行互动,获得“边看边买”的便捷体验。

产业链话语权有待增强

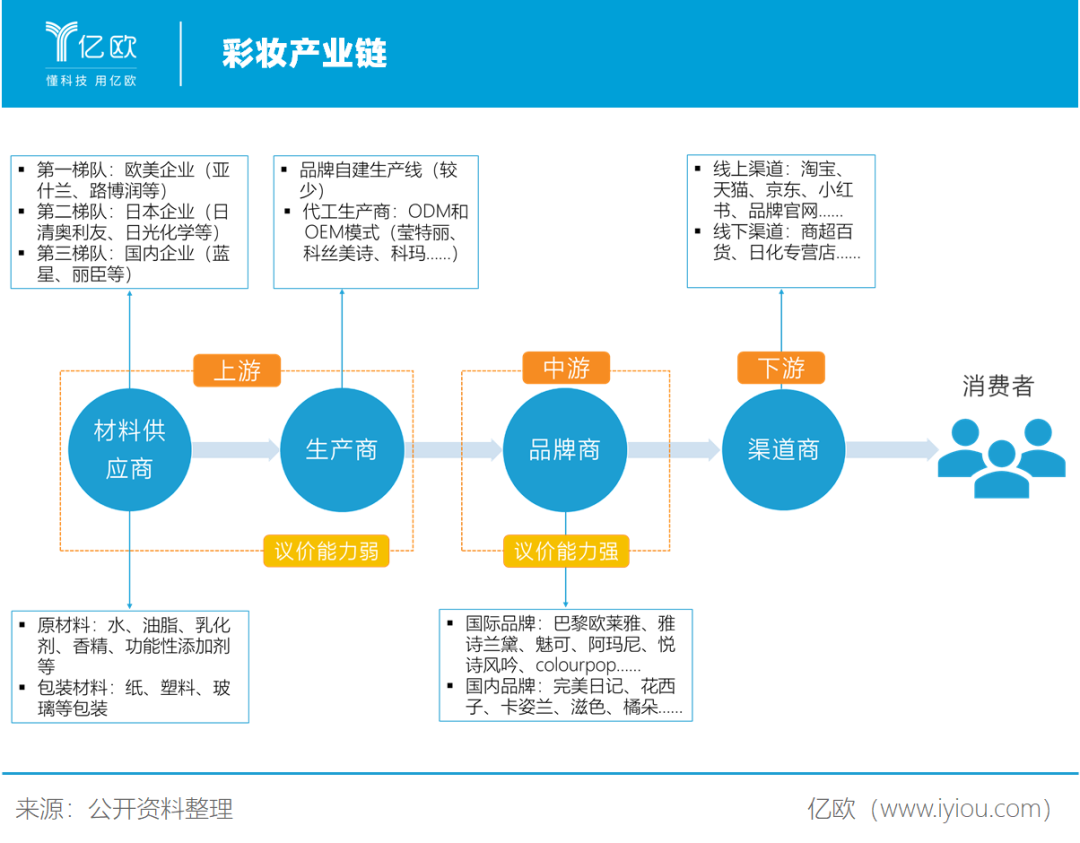

彩妆产业链上游主要是材料供应商以及生产商,而材料供应商包括原材料供应商和包装材料供应商。

彩妆产品生产端有自主生产和外包生产两种模式。少数品牌有自己独立的生产线,但大部分采取ODM和OEM两种代工模式。

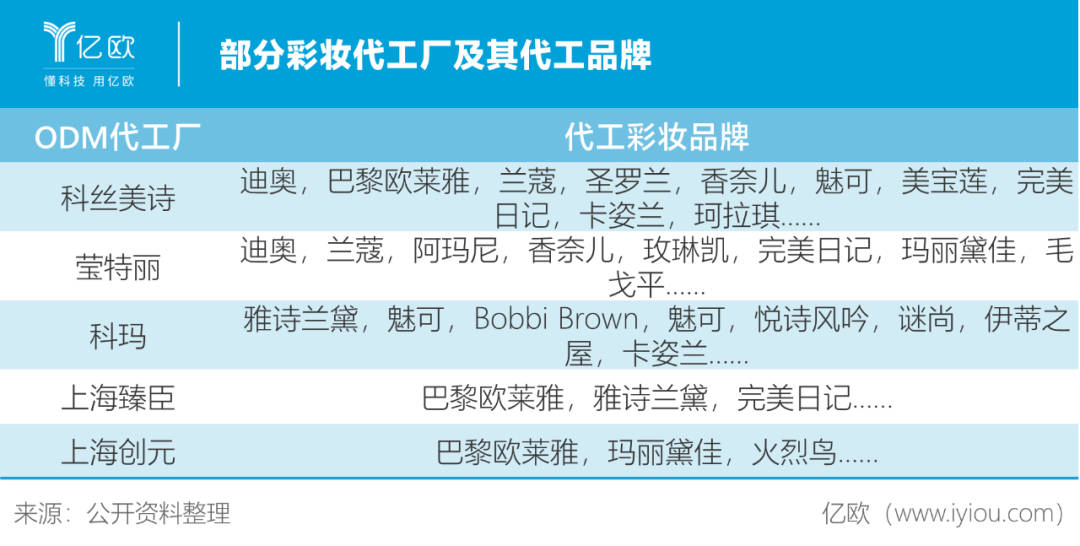

在ODM模式下,品牌自主设计产品,提出自己的需求,甚至提供部分重要原材料,将生产制造委托给代工厂;代工厂生产出的成品打上品牌商标后再投入市场销售。

外包生产允许品牌商轻资产运营,无需投入大量财力、物力和人力搭建自己的生产线,只需聚焦于用户需求挖掘、品牌营销、市场拓展等领域。同时,国内拥有数量繁多的代工厂,在早期为国际品牌代工的过程中构建起高效的生产线,积累了丰富的生产经验。

具备专业生产能力的代工厂也有助于确保产品质量的稳定,近年来如雨后春笋般冒出来的国货彩妆品牌大多得益于此。

但生产外包带来的问题也很突出——产品同质化严重。

彩妆行业进入门槛较低,大量没有独立设计产品配方、外观包装能力和创新力的品牌商很容易参与进来。它们往往抄袭或者模仿热卖品类和款式低价出售,不仅导致国货彩妆行业长期受山寨、抄袭之风的诟病,而且加剧同品类竞争,压低行业整体利润。

在ODM模式下,原料、配方均由代工厂操刀,品牌商并不享有对配方、设计等的知识产权。而一个代工厂同时在为多个品牌进行代工,因此容易出现不同品牌趋同的产品。

一个典型的例子就是花西子的大热产品——雕花口红。这款产品是品牌商委托ODM工厂生产,结果市场上很快泛滥起价格从9.9元到99元不等的雕刻口红。

处于产业链中游的品牌商在整个产业链中议价能力最强,也享受大部分行业利润。但是由于需求分散,市场集中度低,品牌商之间的竞争也非常激烈。

化妆品拥有很多细分品类,每个品类都有大量品牌。虽然不少品牌同时布局多个品类,但是随着消费者需求个性化、易变性特征日益明显,化妆品类越来越细分,即使是头部品牌也无法主导或垄断整个市场。

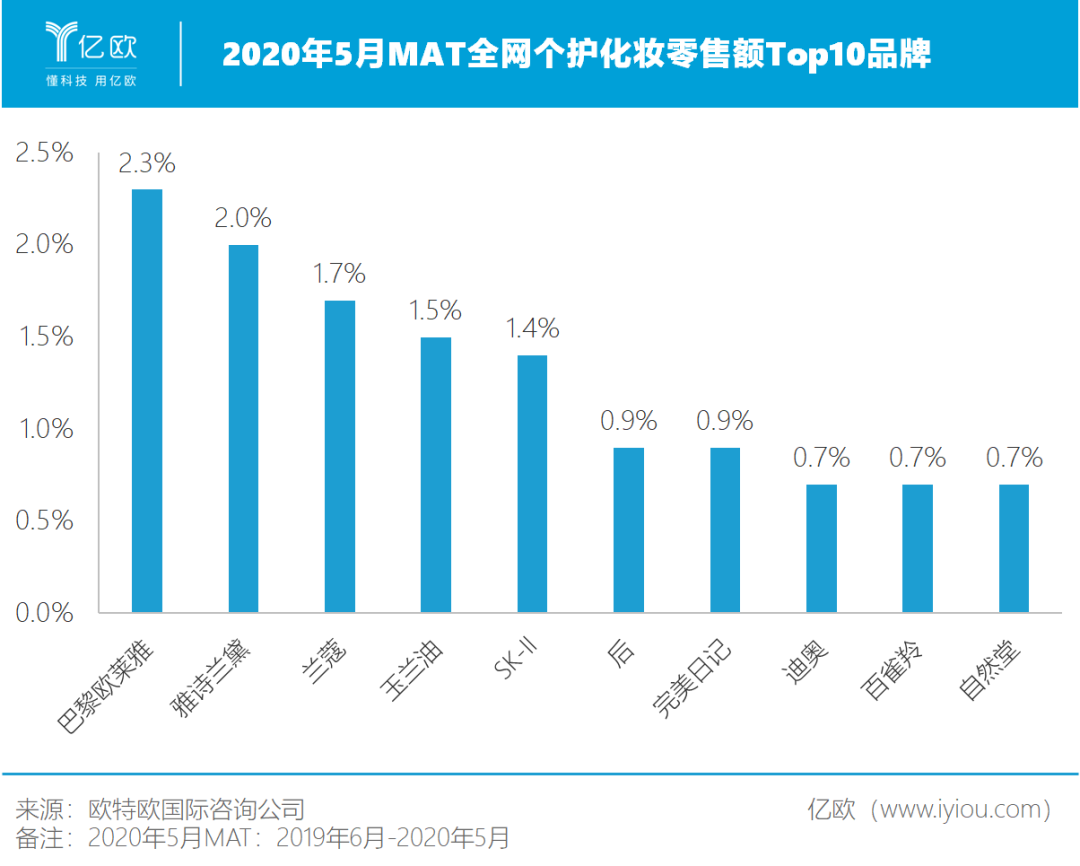

据欧特欧国际咨询公司统计,近一年(2019年6月-2020年5月),零售额最高的巴黎欧莱雅也仅占到全网个护化妆品类产品零售总额的2.3%,可见市场之分散和竞争之激烈。

根据C2CC和有赞发布的《2020美妆行业发展趋势洞察》,2018年国内市场彩妆品牌数量达到2762个,比2016年增加22%。而随着国内外新品牌、新企业不断加入,竞争激烈程度还会加剧。

激烈的竞争意味着挑战与机遇的共存。

挑战在于,品牌要想构建自身竞争力,必须在产品、营销、渠道等方面展现独特的竞争力。

同时机遇也很明显:在这个没有巨头垄断、“百花齐放”的市场,消费者愿意为出彩的产品、好看的设计、吸引力强的品牌营销买单。

尾声

这几年,通过高性价比的产品,国货彩妆在一直曾由外资主导的彩妆市场撕开了一个口子。

即使在经济整体下滑的大背景下,彩妆消费也仍然保持着比较稳定的增长。

然而,初出茅庐的新锐国货彩妆品牌,仍然面临产品同质化和供应链掌控能力弱等问题。

在这个全球化激烈竞争的市场里,想要站稳脚跟、实现品牌积淀,国货彩妆仍需砥砺前行。

开户不排队,交易安全稳定,就选东方财富证券,点此在线开户>>

(文章来源:亿欧)