未来10年世界奶业供需形势了解一下

来源:中国乳业 更新时间:2020-08-24 10:48

自2005年起,经济合作与发展组织(OECD)和联合国粮食及农业组织(FAO)联合开展农业展望活动,每年发布世界农业展望报告。近期《经合组织-粮农组织农业展望报告2019—2028》正式发布,基于AGLINK-COSIMO模型,报告对全世界50多个国家(地区)的20多种主要农产品的生产、消费、价格和贸易等市场情况进行了中长期(10年)的预测和展望。

全球生鲜乳产量增长 · 奶牛数量增长略高于过去

2019年,全球生鲜乳产量为8.52亿吨,其中,81%为牛奶、15%为水牛乳,4%为山羊、绵羊和骆驼奶,同比增长1.3%。2019年,中国生鲜乳产量增长了3.6%,世界最大奶业生产国印度的生鲜乳产量增长了4.2%,达到1.92亿吨。

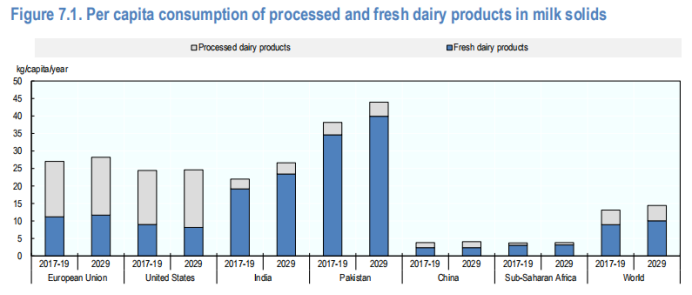

与十年前相比,奶牛数量的年增长率(年均0.8%)略高于平均单产增长率(0.7%)。印度与巴基斯坦未来十年内将贡献全球生鲜乳产量增长的一半以上。在收入和人口增长的推动下,两国的乳制品消费比例也会大幅提升。全球的乳制品交易仍然以加工乳产品为主,生鲜乳交易比重有所提升。从图1来看,中国人均乳制品消费量虽然不高,但仍将是最重要的乳制品进口国,尤其是在全脂奶粉(WMP)上。与世界其他地区相比,亚洲特别是东南亚的人均乳制品消费量较低。但是,随着经济和人口的增长以及向高价值食品和牲畜产品的迁入,亚洲国家对乳制品的进口需求将持续增加。

图1

此外,世界各地新冠疫情的蔓延会持续影响国际乳制品市场。由于餐饮等行业的消费有所受限,奶酪、黄油等乳制品的消费冲击尤其严重。

脱脂奶粉价格回升 · 黄油价格略有下降

2015年以来,国际市场乳脂需求强劲,黄油的价格涨幅已远高于脱脂奶粉价格涨幅,并在2017年达到历史高位后处于缓慢下降趋势,但实际价格依然处在高位。未来10年,黄油的价格将继续略有下降。

脱脂奶粉方面,在完全处理完欧盟公共干预库存之后,脱脂奶粉价格在2019年得以恢复。未来十年脱脂奶粉价格将保持稳定。全球全脂奶粉和奶酪的价格预计将随着黄油和脱脂奶粉价格价格的变化而变化。

图2

美加单产进一步提高 · 印巴地区将成奶业生产新星

2020-2029年,全球生鲜乳产量预计将以每年1.6%的速度增长,到2029年达到9.97 亿吨。单产提高是产量的主要增长点。乳制品中,未来10年,黄油和脱脂奶粉的产量将以每年1.6%的速度增长, 全脂奶粉为每年1.7%。由于欧洲和美国食品市场的增长放缓,奶酪产量的年增长率将降低至每年1.2%。

图3

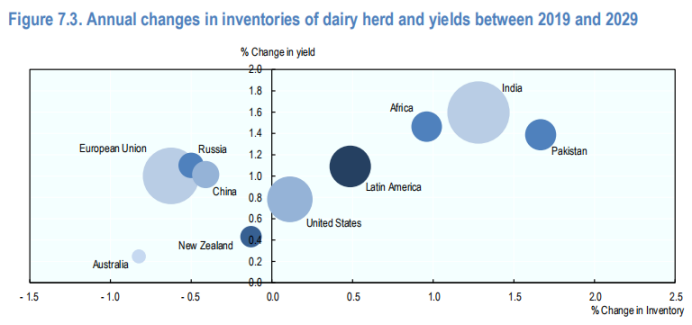

未来10年,全球生鲜乳产量增量中超过一半的数量将由印度和巴基斯坦贡献,这两国也将成为全球奶业生产增长的新星。到2029年,两国的生鲜乳产量将占据全球产量的30%以上。两国的产量增长主要来自产户均养殖头数不多的奶牛或水牛养殖。预计未来10年,两国单产量将继续快速增长,拉动整体产量增长。

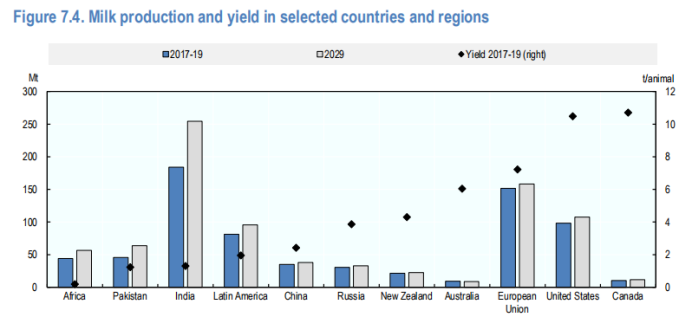

欧盟生鲜乳产量增速将继续低于世界平均水平。此外,欧盟的奶牛畜群数量预计每年将下降0.6%,但基于欧盟对奶酪、黄油、奶油等需求的增长以及全球乳制品需求的增加,2020-2029年生鲜乳产量将以每年1%的速度增长。未来10年,欧盟生产的牛奶中有机成分的比例会越来越高。目前,欧盟超过10%的奶牛进行有机生鲜乳生产,主要分布于奥地利、瑞典、拉脱维亚、希腊和丹麦等地区,占欧盟生鲜乳产量的3%以上。

未来10年,美国和加拿大的牛群数量基本保持不变,单产产量进一步提高,北美依旧是奶牛平均单产最高的地区。由于土地利用率和环境承载力的限制,新西兰奶业在高效的草地管理和全年可放牧的自然条件下,以出口为导向的生产模式将使新西兰生鲜乳产量保持增长趋势。但由于全球新冠疫情的蔓延,今年新西兰的出口形势面临着更多的不确定性。

图4

由于畜群数量的增长,非洲地区的生鲜乳产量也将强劲增长。这些畜群除了用于产奶,还用于肉类生产等。山羊奶和绵羊奶在非洲地区占据生鲜乳产量的相当部分。由于广袤的地域优势,预计未来非洲的畜群数量将达到全球的1/3以上,生鲜乳产量将占到全球5%左右。

全球鲜奶消费 · 增长略快于过去10年

未来10年,随着发展中国家的收入和人口持续增长,全球鲜奶消费占乳制品消费的比重将有所上升,预计全球人均新鲜乳制品消费量将以每年1.0%p的速度增长,略高于过去10年。

世界各地乳制品消费水平受国家人均收入、区域偏好等因素影响,呈现较大差异。其中,区域偏好的影响尤为明显,例如,印度和巴基斯坦地区的人均消费量显著高于中国。

未来10年,欧洲和北美地区的人均新鲜乳制品总需求将有所下降,两个地区的乳制品消费将逐步由牛奶、酸奶等液态奶向奶酪、奶油等固态乳制品转移。这两个地区的消费者对食用乳制品脂肪的健康益处有更积极的认识,也反映出对加工程度较低食品的偏好增加。

畜群数量扩张 · 单产提高

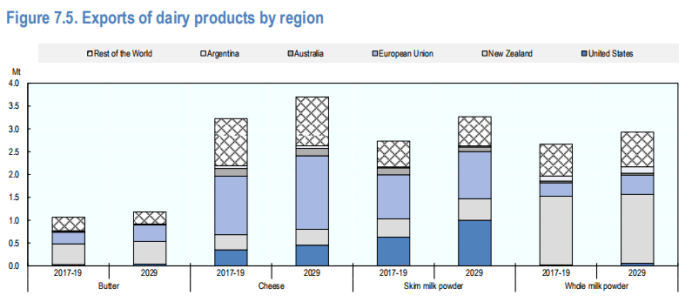

目前,全世界生鲜乳有大约8%用于国际贸易。未来10年,新西兰、欧盟和美国仍是主要乳制品出口国。到2029年,这三个国家(地区)的奶酪、全脂奶粉、黄油、脱脂奶粉的出口量将分别占全球的65%、68%、76%和77%。传统出口大国澳大利亚失去了往日的市场份额,而南美的阿根廷正成为奶酪、脱脂奶粉和全脂奶粉的重要出口国,预计到2029年,将占世界出口份额的5%。

欧盟仍然是世界主要的奶酪出口国,其次是美国和新西兰。预计到2029年,欧盟在世界奶酪出口中所占的份额将达到44%。在《CETA协定》、欧盟和日本双边贸易协定下,欧盟将提升对加拿大和日本市场的出口。到2029年,英国、俄罗斯、日本、欧盟和沙特阿拉伯将成为全球前五名的奶酪进口国。

新西兰仍然是国际市场上黄油和全脂奶粉的主要来源国,预计到2029年,新西兰黄油和全脂奶粉的市场份额将分别达到42%和52%。未来10年,新西兰全脂奶粉产量的增速因中国进口减少而放缓,新西兰将实现奶酪的多样化生产并适当增加奶酪产量。

图5

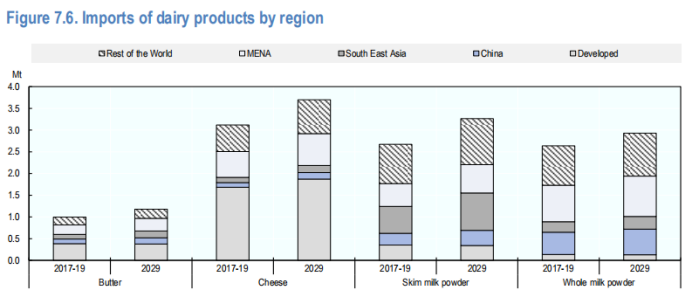

未来10年,中东、北非(MENA)、东南亚和中国将是主要的乳制品进口国家和地区。其中,中东和北非的乳制品进口主要来自欧盟,而美国和大洋洲将是东南亚奶粉的主要供应国。中国仍将是世界上主要的乳制品进口国,特别是全脂奶粉。近年来,中国从欧盟进口的黄油和脱脂奶粉有所增加,但大洋洲仍是中国乳制品进口的最主要来源国。

图6

2020年伊始,新冠病毒在全球范围蔓延,严重影响了全世界的日常生活。其中,乳制品的供应链受到严重影响。奶酪等乳制品消费水平在全球都出现了下降。未来10年,疫情的影响更加不确定,主要取决于疫情蔓延的时间、各国经济的恢复速度以及全球贸易是否会出现结构性变化。

由于全球天气灾害的日益频发,全球生鲜乳产量会受到一定限制。气候变化增加了干旱、洪水和疾病发生的几率,所有这些因素都可能以多种方式影响乳制品行业(例如价格波动、牛奶产量、奶牛存栏调整等)。

近年来,植物乳制品替代品(例如大豆,杏仁,大米和燕麦饮料)在液态奶领域备受关注,许多国家对其品类的开发有所增加,例如北美,欧洲和东亚。尽管基数较低,但植物基乳制品替代品的增长率很高。不过,由于植物乳制品对环境的影响和人体健康是否获益还存在分歧,未来植物乳制品的走向尚不确定。

关键词:生鲜乳美 国食品市场