文/李奇霖

编辑/李伟

2017年,我们才适应38块一杯的拿铁;2018年,你们就又跑去买9块9的运动裤了。

仿佛一夜之间,消费降级就取代消费升级,成为最炙手可热的谈资。那么中国真的进入了消费降级时代吗?理由看上去似乎很充分:城市高房价挤压消费支出,房租暴涨让一、二线城市的无房者承担更高租金成本,主打低端产品的拼多多快速崛起,今年资本市场上二线消费股表现远好于行业龙头等等。

宏观数据上,5月社会消费品零售总额增速8.5%,创下2003年以来新低,也是消费降级论者的佐证。

但事实真的是这样吗?要知道去年这个时候,大家谈的都还是消费升级,也公认消费在经济中发挥了定海神针的作用。如果真的在不到一年时间里,就从消费升级变成了消费降级,这倒退速度也太快了。

我们从社会财富、收入、房价等方面算了一笔账,厘清所谓消费降级的真相。

居民收入平稳且想花钱

消费依靠什么?主要是存量的财富和增量的收入。根据经济日报旗下中国经济趋势研究院编制的《中国家庭财富调查报告(2017)》,中国家庭财富中,房产净值占比为66%,是绝对主力。存量房地产会有财富效应,尤其是在房价上涨时期,对高端消费有很明显的提振。但在交易层面,无论是出租还是销售,都只是财富在不同群体之间的转移,这些交易所产生的资金,不会创造新的财富,也不会让财富消失。

后面我们会重点分析,高房价、高房租对不同群体消费的影响,这里先讨论增量上的居民收入对消费的作用。

最近几年,不少人抱怨收入水平下降。行业整合加快,一些竞争力弱的中小企业关门,剩下的不少也是惨淡经营,这些企业员工的日子不好过。连之前被大家羡慕的金融业这两年都不景气,经常听到裁员、降薪的消息。

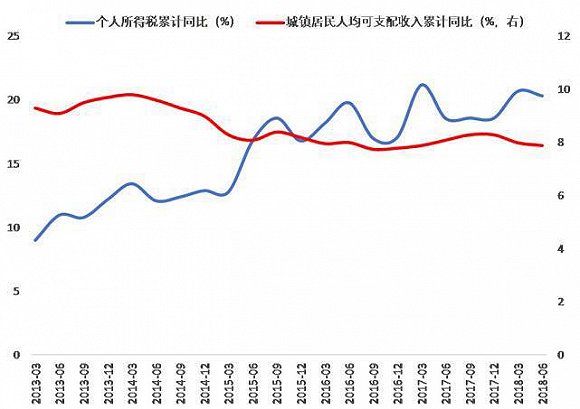

但我们也知道,中小企业加快出清的同时,伴随着涨价和行业利润的改善,工业企业利润增速处于2012年以来的高位。金融业监管变严后,不规范的业务不能再做了,业务人员提成减少,但金融业的薪资水平相比于多数行业还是有竞争力的。两个不同指标,印证了居民收入增速保持平稳,并没有出现大的降低。一个是城镇居民人均可支配收入,指的是在支付个人所得税、财产税及其他经常性转移支出后所余下的实际收入。今年上半年增速为7.9%,相比2017年全年的增速8.3%略有回落,但从更长的时间看,依然延续了平稳的趋势。

另一个是个人所得税,直接反映了工资、薪金所得情况,今年前7个月累计增速为20.6%,比2017年全年增速还高了2个百分点。这可能跟纳税群体扩大以及个税征收体系日趋完善后逃税减少有关,并不能说明个人所得也有这么大的提高,但至少能侧面反映居民收入增速还不错。

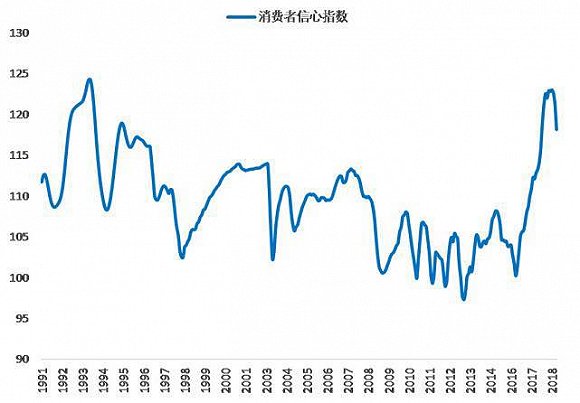

有了收入,还要看消费意愿。国家统计局公布的消费者信心指数,今年2月为124.0,创1994年以来新高,后续月份虽有回落,但依然处于高位。可见,居民主动压缩消费的意愿也并不强。

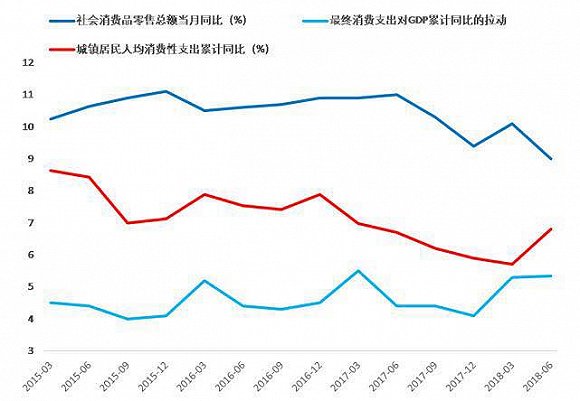

再来看消费支出本身。目前在讨论消费降级时,用得比较多的指标是社会消费品零售总额。一方面是因为在分析宏观经济时,社会消费品零售总额有月度高频数据,已经习惯把它等同于日常说的消费了。另一方面,则是因为社会消费品零售总额增速,今年出现了明显回落,适合做消费降级论者的论据。

但实际上社会消费品零售总额,只统计了实物性的商品消费,与日常所说的消费有很大出入,我们除了消费商品外还会有各类服务。

有两个指标能够更为全面地反映消费情况,而且这两个指标与社会消费品零售总额之间出现了分化。

一个是GDP口径的最终消费支出。它除了统计实物性消费外,还包括服务消费和虚拟消费。服务消费包括教育、医疗、文化娱乐、交通通信等;虚拟消费指的是实物形态获得的消费,最典型的是在核算GDP时,会根据贷款利率、物业管理费、维修费等指标来估算自有住房消费。相比于社会消费品零售总额,它的统计范围要广得多。

由于GDP口径最终消费支出同比只有年度数据,我们不能直接观察到今年上半年最终消费支出的增速。但今年一、二季度最终消费支出对GDP同比的拉动分别为5.3%和5.4%,比2017年后面三个季度高了不少,侧面反映了消费,尤其是服务消费很强劲。

另一个指标是城镇居民人均消费性支出。由于是人均指标,它剔除人口变化的影响,涵盖了衣、食、住、行以及医疗、教育文化、娱乐、通信等领域,相比于社会消费品零售口径也更广一些。今年上半年城镇居民人均消费性支出增速回升到了6.8%,比去年全年增速5.9%高了近1个百分点。

可见,统计口径更为宽泛的消费指标,显示今年上半年消费依然很强劲,甚至可以说在变好。从宏观的角度看,并不支持消费降级的说法。

房价上涨对消费影响有限

回到前文提到的高房价、高房租是否会造成消费降级这一问题。先分析房价,不可否认,中国面临着高房价的现实问题,深圳、北京、上海等一线城市,即使是这两年经历了高压调控,房价收入比依然位居全球各城市前列。而新一线、二线,甚至不少县城的房价,近两年都有了明显上涨。

房价高位后,居民杠杆率上升,增加了金融体系的风险敞口。由于房贷比企业贷款更加分散,当住房抵押贷款违约上升时,可能会引起羊群效应难以控制。所以我们看到,即使是今年二季度经济增长有所放缓,房价调控依然没有放松,7月31日政治局会议上更是明确提出要坚决遏制房价上涨。

房价对消费的影响,主要有两个渠道。一是财富效应,所拥有的房产增值,会刺激消费,尤其是高端消费。二是挤出效应,新购房者需要支付更高的首付和月供,这会挤占用于其它方面的支出,包括消费。当挤出效应强于财富效应时,房价上涨对消费的影响偏负面。

遗憾的是,财富效应和挤出效应,难以定量分析。我们的观点是,房价上涨对消费开始产生了挤压,但并不明显,而且主要是结构性的,高端消费受益,而高房价地区的可选消费受到一定负面冲击。

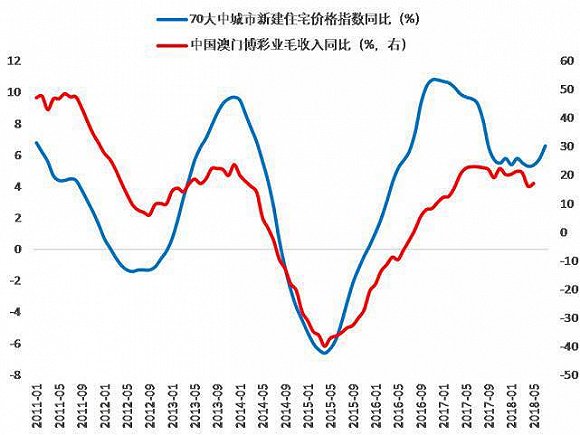

房价上涨,利好高端消费,很容易理解。无论是没有实际交易时的财富效应,还是真正有买卖时的财富再分配,社会财富都在向富裕人群聚集,带动奢侈品消费。我们看到,澳门博彩业毛收入同比增速,与70大中城市新建住宅价格指数同比,有很强的同步性。

房价上涨的挤出效应,主要影响的是买房族和准备买房的人。前文我们提到过,中国家庭财富中约三分之二是房产,没有房子的群体,在整个社会财富的分配中,处于相对靠后的位置,有比较高的消费需求。房价上涨后,尽管房产交易只是让资金从购房者转移到开发商或者出售二手房的人,没有创造和消灭财富,但因为边际消费倾向下降,整个社会的消费需求其实是减少的。

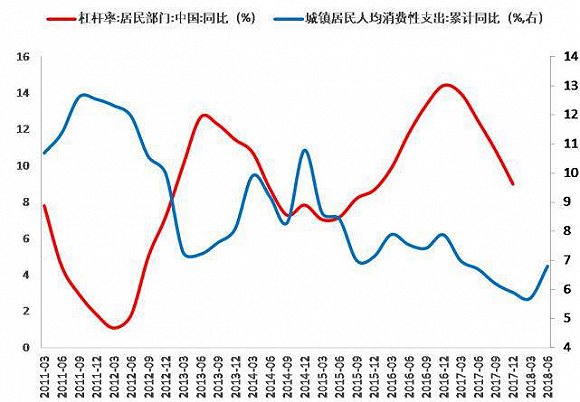

高房价对消费的整体影响,难以直接测算。我们换个视角,从居民加杠杆的角度来分析。历史数据显示,居民部门加杠杆的速度,和消费性支出增速之间有着比较明显的负相关关系。2011年1季度-2012年1季度、2013年2季度-2015年1季度这两个时期,居民部门杠杆率增速放缓,我们都看到了人均消费性支出增速的回升。但2017年1季度至今,居民杠杆率增速明显放缓,但是人均消费性支出增速,出现了较快回落,和前两次加杠杆速度放缓时期明显不同。

我们认为,这源于之前过度加杠杆对消费的抑制。2017年中国居民部门杠杆率为49%,首次超过国民总储蓄率46%。过度加杠杆买房,导致储蓄的安全垫作用减弱,对消费的挤压效应开始显现。

房屋租赁也是住房需求的重要组成部分。最近几个月,热点城市房租跳涨,也被认为是消费降级的原因之一。相比于房价,房租上涨的再分配效应更为明显,租客支付更多租金的同时,房东也拿到了更多。不少新闻都报道说,中介之间抢占房源,给了房东比他们预期高很多的租金。导致的结果是,房东消费需求上升,租客消费能力减弱。

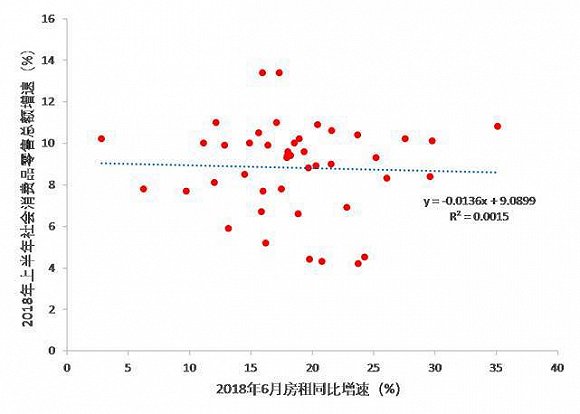

但房租上涨,对消费的整体影响有限。考虑到数据的可得性,我们统计了44个城市的今年6月房租同比增速、上半年社会消费品零售总额增速。发现房租上涨对消费只有微弱的影响,在统计学层面上看这种影响可以忽略不计。

可能的原因,一是影响消费的因素很多,房租只是其中一项。二是中国居民以自有房为主,房租上涨的影响是局部性的。考虑到房租上涨主要是影响财富再分配,部分租客消费受到挤压的同时,房东消费能力增加,对整体消费的影响可能并不大。

拼多多的崛起是另一种消费升级

那又如何解释拼多多崛起、今年二线消费股表现亮眼呢?我们认为,需要从区域分化的视角来看问题。消费升级是个渐进的过程,不同地区的消费层次并不同步,拼多多、二线消费股表现亮眼,恰恰是消费升级向低线城市和农村传导的结果。

拼多多快速崛起并上市,是引爆消费降级的焦点之一。2015年9月上线,以“分享+拼单” 的价格优惠模式,低成本地让客户自发导入更多流量。9.9元包邮的卷纸,9.6元的20支装衣架,通过这种 “走量不走价”实现了野蛮生长。根据拼多多招股说明书,今年二季度的活跃用户数为3.44亿人,已经超过了京东的活跃用户数,成功跻身国内电商第一梯队。今年7月上市时,看到拼多多披露的数据,不少人惊呼原来中国还有这么多“穷人”。

实际上,认为拼多多崛起是因为消费降级的说法,并不准确。拼多多的快速发展,在于其采取了和原有电商不一样的竞争策略。淘宝、京东这些国内电商巨头,围绕消费升级的战略,不断深耕中高端市场,而拼多多则瞄准了电商覆盖率不高的低线城市和农村。根据统计,拼多多在三线及以下城市的渗透率,从2017年2月的2%,快速上升到了2018年1月的25%。

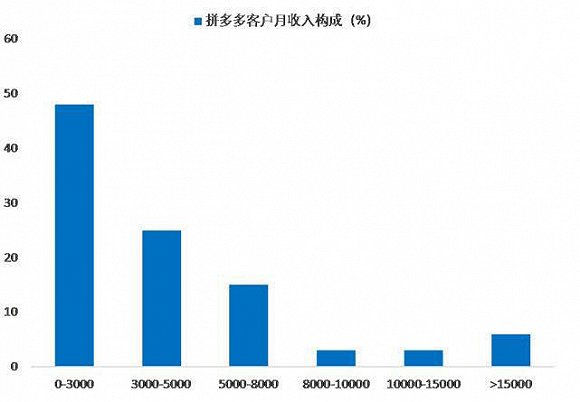

用户数据也显示拼多多更集中在中小城市和乡村的低收入群体。据统计,拼多多在一线、二线、三线、四线及以下城市的客户占比分别为7%、28%、23%和42%,而京东的这一指标分别为16%、34%、20%和30%,对比来看拼多多市场下沉明显。收入分布上也是如此,48%的客户月收入低于3000元,25%的在3000-5000元之间,超过1万的只有9%。

从招股说明书看,尽管拼多多活跃买家的人均支出增速较快,但绝对金额仍然比较低。2018年一季度,活跃买家年支出只有674元,而同期阿里的为8732元,是拼多多的13倍。

一个有趣的事实,比数据更能让我们了解拼多多的客户群体。讯飞广告平台数据显示,天猫用户具有明显的商旅特征,所装载的App偏好航班、出行、旅游、团购等,注重品质生活。京东用户有明显的理财规划特征,喜欢安装投资理财类的App。拼多多的客户则对价格比较敏感,偏好优惠类、动作酷跑、射击等手游。

所以,拼多多的崛起,并非原来追求品质生活和性价比的人群,消费降级了。而是在地区差距、城乡差距仍然比较大的今天,拼多多通过“共享+拼单”的方式,下沉市场,释放了低线城市和农村人群的消费需求。相比于这些人,自媒体拥有更大的话语权,用拼多多的崛起来传播焦虑。但对这些低收入人群来说,拼多多的出现,带来了更多消费机会,消费其实是得到了升级的。

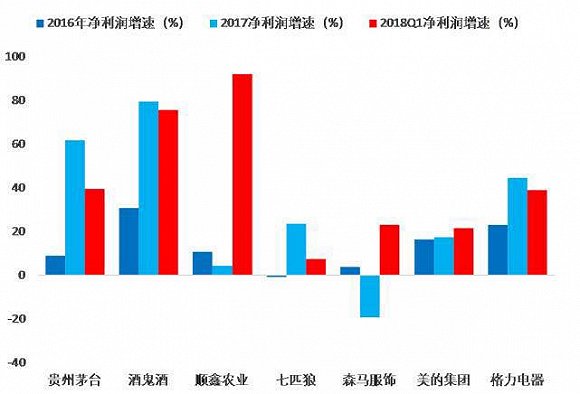

同样在产品上,消费升级也是个渐进的过程,正从一线高端产品向二线产品传导。2016年白酒、家电、家具等行业的龙头企业利润率先改善,而今年盈利改善的趋势向二线消费品传导,食品、品牌服饰、二线白酒等的利润有了明显提升。

我们在消费品上市公司中,挑选出一些具有代表性的白酒、服装、家电企业,对比近几年的利润情况,可以发现一线向二线传导的特征很明显,这也就不难理解为何这些大众消费品股票今年的表现相对亮眼了。

综合来看,我们认为中国并没有进入消费降级阶段。房价上涨后过度加杠杆对消费的挤出开始显现,但它的影响主要是结构性的,而房租上涨对消费的抑制作用并不明显。统计口径更广的消费指标,显示消费依然很强劲,现在谈消费降级是杞人忧天。

消费升级也在扩散,从一、二线城市到低线城市和农村地区,从高端消费品到二线消费品。国际经验显示人均GDP达到8000美元时,消费服务业会进入快速发展阶段。目前三四线城市人均GDP正接近这一水平,我们会持续看到低线城市消费、二线消费品的崛起。

(作者为联讯证券董事总经理、首席经济学家,本文为个人约稿,不代表所任职机构观点。)